Beni usati e regime IVA del margine

Le aziende che abitualmente si occupano di commercio di beni usati possono

adottare il regime iva del margine.

L'acquisto da privati dei beni usati è senza IVA, e la rivendita di tali beni ad

un prezzo superiore da un valore aggiunto alla merce, su tale valore aggiunto

bisogna pagare l'iva.

Esistono tre metodi per il calcolo dell'importo da liquidare

Metodo Globale: l'iva è calcolata

sulla differenza tra l'ammontare degli acquisti e delle vendite di un periodo di

riferimento (mese o trimestre).

Metodo Analitico: prevede che l'iva sia

calcolata separatamente per ogni bene.

Metodo Forfettario: Nei casi in cui

sia impossibile determinare il prezzo di acquisto, è possibile, per alcune

categorie adottare il cosiddetto metodo forfettario; sono state infatti previste

alcune percentuali del prezzo di vendita sulla quale il commerciante dovrà

pagare l'iva: esse variano dal 60% al 25% in funzione del bene venduto.

Qualunque sia il metodo adottato, con WinCoge2, la procedura di registrazione è

la seguente:

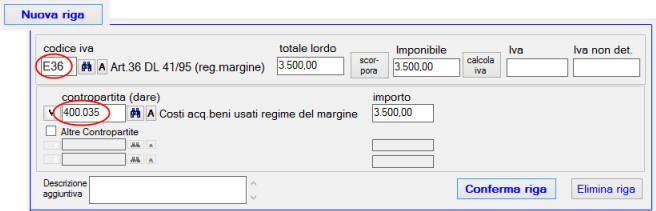

A) Registrare l'acquisto dei beni usati senza iva sul normale

registro 3 fatture passive con il codice iva E36 (Art.36 DL 41/95 reg.margine)

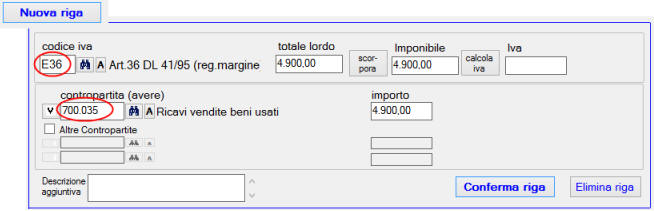

B) Registrare la vendita dei beni usati senza iva sul normale

registro 1 fatture emesse con il codice iva E36 (Art.36 DL 41/95 reg.margine)

C) Registrare l'iva a debito su di un apposito registro

denominato MA (Iva del margine) con il codice iva 22.

La procedura per effettuare le tre scritture A, B e C è analoga a quella

di una qualsiasi altra Registrazione

IVA; di seguito vengono descritti i particolari per le registrazioni del

regime del margine.

A) Registrare l'acquisto dei beni

usati

Tramite la finestra Registrazioni

IVA si seleziona il registro 3=Acquisti e si compila la schermata

dati intestazione;

poi, nella schermata

imponibile, iva e contropartite si preme Nuova riga e si inserisce:

- l'apposito codice iva E36='Art.36 DL 41/95 reg.margine'

- il costo nella casella 'totale lordo'

- la contropartita 400.035='Costi acquisti beni usati'

B) Registrare la vendita dei beni

usati

Tramite la finestra Registrazioni

IVA si seleziona il registro 1=Vendite e si compila la schermata

dati intestazione;

poi, nella schermata

imponibile, iva e contropartite si preme Nuova riga e si inserisce:

- l'apposito codice iva E36='Art.36 DL 41/95 reg.margine'

- il prezzo di vendita nella casella 'totale lordo'

- la contropartita 700.035='Ricavi vendita beni usati'

Oppure tramite la finestra "Fatture, ddt, ordini e movimentazione magazzino" nella schermata righe

con merci e servizi si preme Nuova riga e, oltre al codice, descrizione

della merce, quantità e prezzo si inserisce:

- l'apposito codice iva E36='Art.36 DL 41/95 reg.margine'

- il prezzo di vendita nella casella 'totale lordo'

- la contropartita 700.035='Ricavi vendita beni usati'

Nota: sulle fatture emesse con iva non esposta, è obbligatoria la dicitura "fattura emessa in regime del margine

ai sensi dell'art. 36 d.l.41/95"

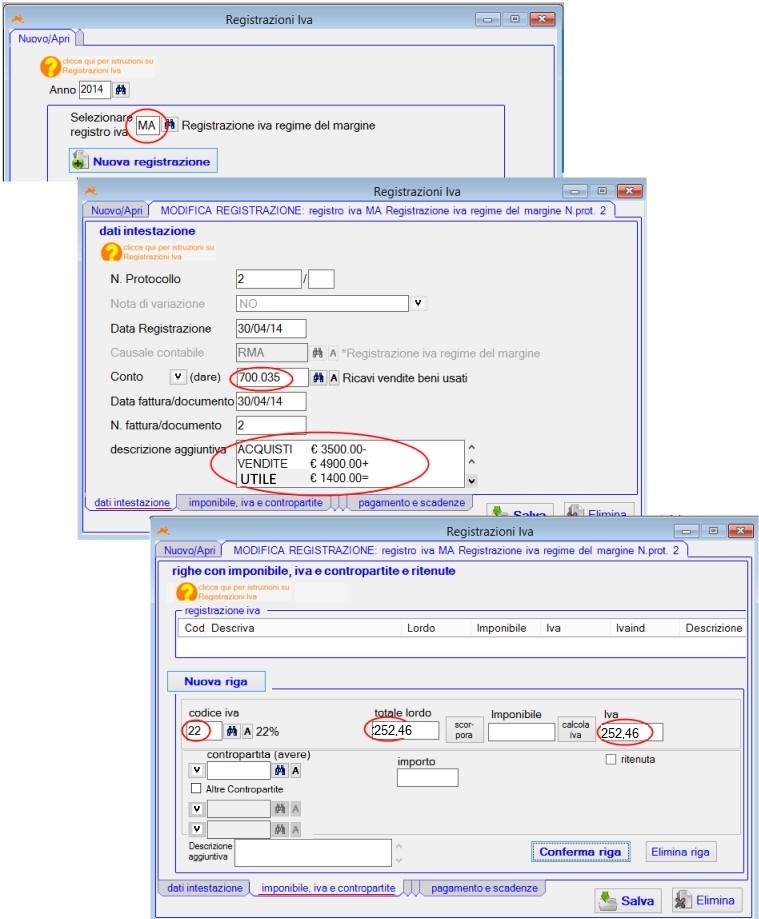

C) Registrare l'iva a debito

Tramite la finestra Registrazioni

IVA si seleziona l'apposito registro MA=Iva del margine e si preme Nuova

registrazione.

Nella scheda intestazione si inserisce:

- Conto

(dove, per le

normali fatture, si inserisce il cliente): bisogna inserire

700.035='Ricavi vendita beni usati' (tale conto appare

automaticamente se inserito nelle impostazioni del registro MA).

- Descrizione aggiuntiva inserire manualmente gli

importi di acquisti e vendite e la relativa differenza sulla quale si calcolata la base imponibile. Questa

descrizione viene evidenziata in fase di stampa registri e liquidazione iva.

Nella scheda imponibile, iva e contropartite si preme

Nuova

riga e si inserisce:

- codice iva 22 (oppure

10 o 04)

- importo dell'iva inserire sia nella casella 'totale lordo'

che nella casella 'iva' oppure compilare la casella 'totale lordo' e premere 'scorpora'

Premere Conferma riga

Salvando la registrazione il programma aumenterà l'iva a

debito ed effettuerà lo storno dal conto ricavi.

In fase di stampa registri iva verrà considerato anche il registro iva 'MA' e conteggiata l'iva da versare nel prospetto della liquidazione.