|

Operazioni ExtraUE

Registrazione in contabilità bolla doganale di acquisti ExtraUE Acquisto

Le importazioni, ovvero i trasferimenti di beni da un Paese Extra-UE ad un Paese UE sono operazioni imponibili ai fini Iva.

L'importatore è tenuto ad effettuare la dichiarazione doganale, a pagare l'Iva in dogana e registrare la bolletta doganale sul libro giornale e nei registri Iva.

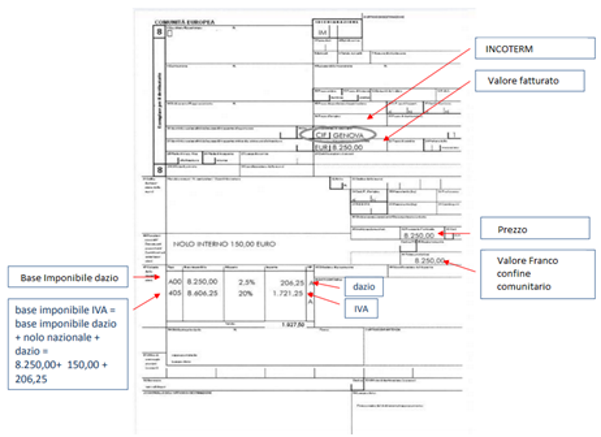

Esempio di bolla doganale:

Solitamente sono gli spedizionieri che effettuano il trasporto, ad occuparsi di tutte operazioni di sdoganamento e provvedono ad inviare all’importatore italiano la bolletta doganale (DAU), la fattura del trasportatore/spedizioniere e la fattura fornitore estero.

Per registrare in contabilità l'operazione, l’importatore italiano provvederà ad effettuare le seguenti registrazioni:

- Registrazione della bolla doganale

- Registrazione della fattura dello spedizioniere

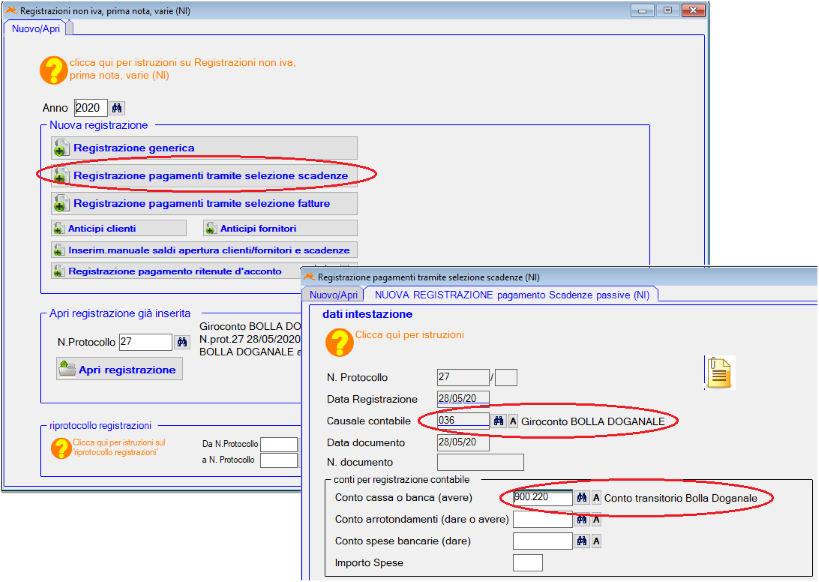

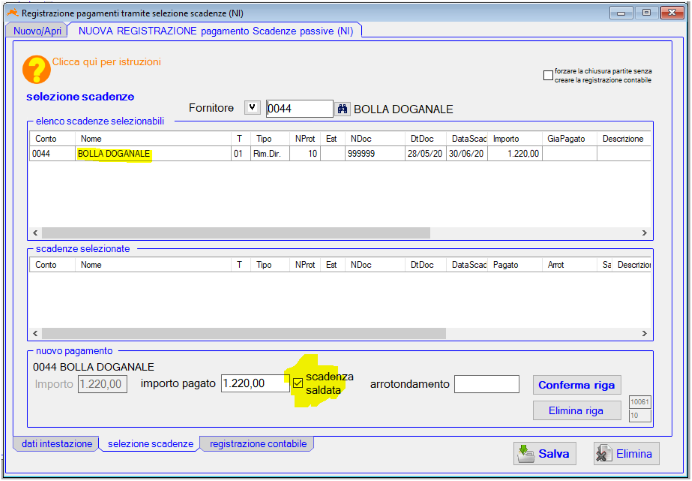

- Giroconto Bolla doganale conto transitorio

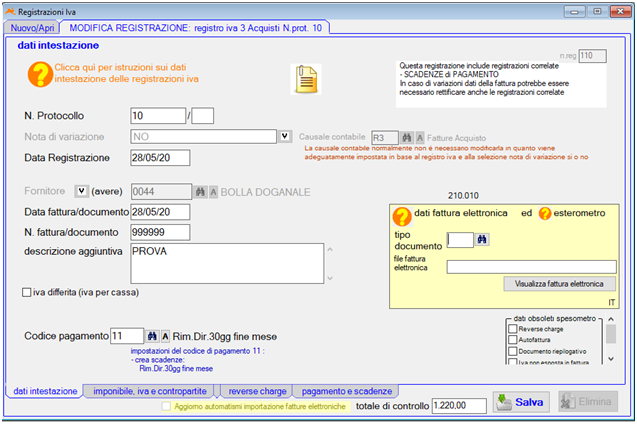

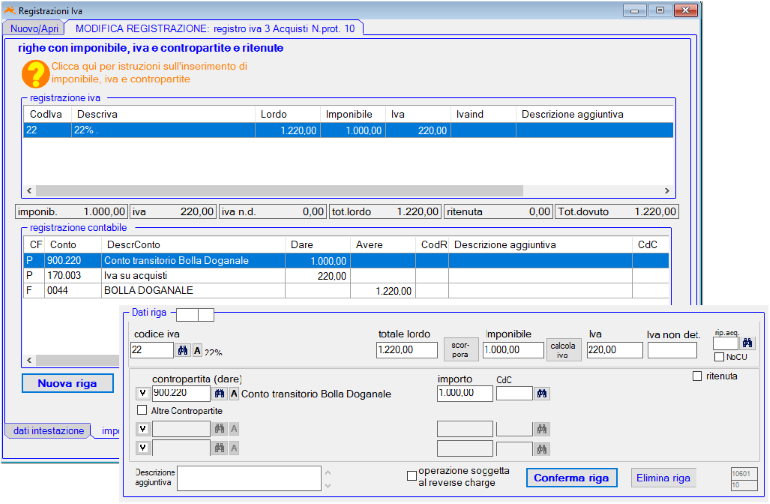

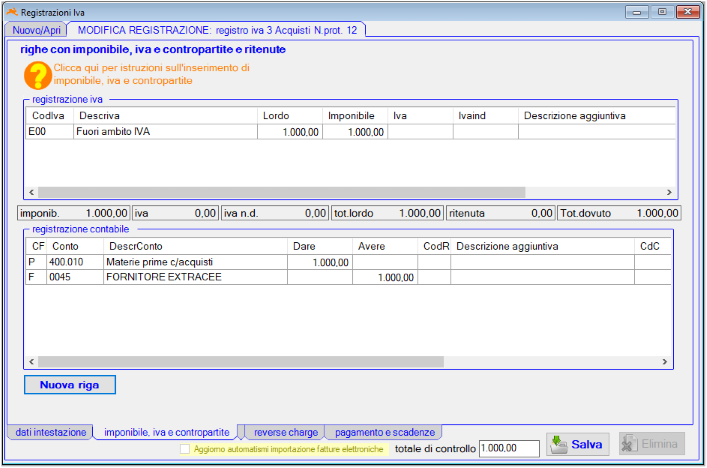

Registrazione della bolla doganale

Tramite la finestra registrazioni iva procedere come per la registrazione delle fatture passive ed utilizzare un fornitore “fittizio” BOLLA DOGANALE:

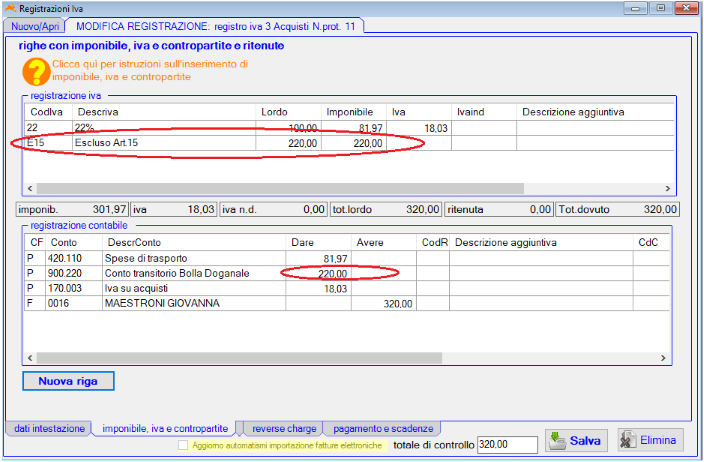

Registrazione della fattura dello spedizioniere: procedere come l’inserimento di una normale fattura acquisti, inserendo come contropartita di costo un apposito conto denominato "transitorio Bolla doganale" per l’importo addebitato a titolo di rimborso dell’IVA pagata in Dogana.

Registrare la fattura del fornitore estero tramite la finestra registrazioni iva utilizzando un apposito codice iva "fuori campo IVA". L’imposta risulta infatti già rilevata con la registrazione della Bolletta Doganale.

Giroconto Bolla doganale conto transitorio: è infine necessaria una registrazione “non IVA” di giroconto tra il conto Fornitore BOLLA DOGANALE e CONTO TRANSITORIO che dovranno risultare con saldo zero alla fine delle registrazioni contabili

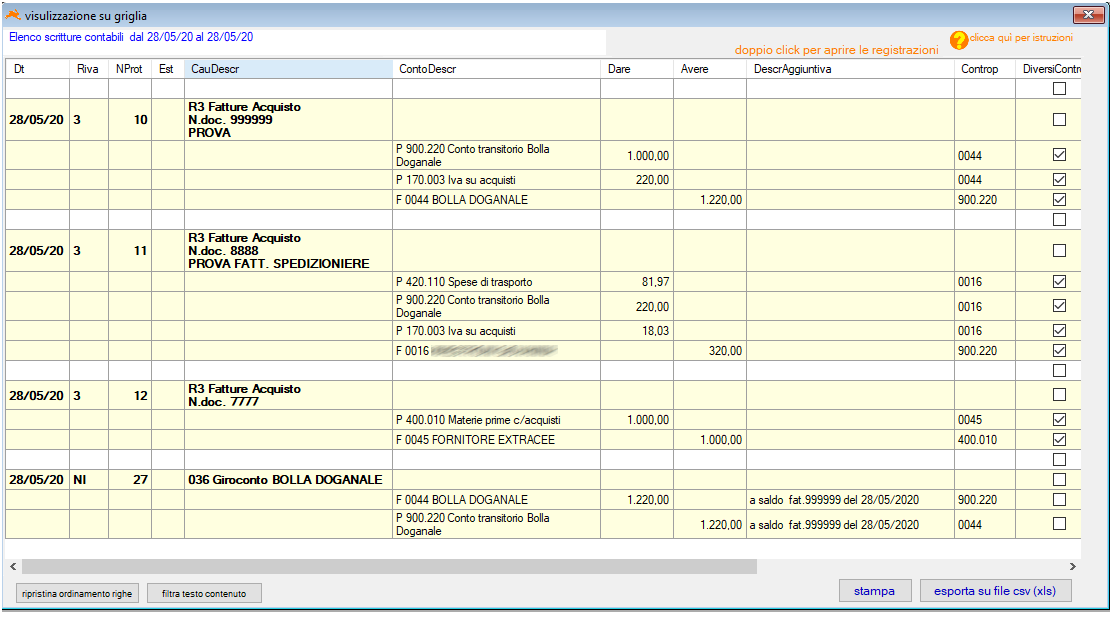

Le registrazioni dal libro giornale devono risultare come da immagine a seguire:

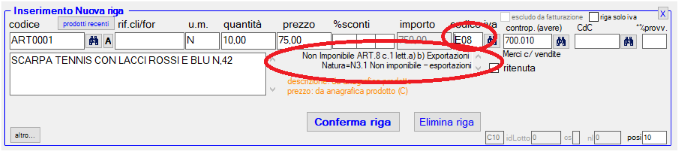

Vendita di beni ExtraUE: Art. 8 Lett. a) e b) Cessioni all'esportazione

In fase di emissione fatture bisogna utilizzare un apposito codice iva, ad esempio E08 Non imponibile Art. 8 Lett. a) e b) Cessioni all'esportazione.

|